いま読まれてます

0 件

0 件「人生100年時代」と言われる現代、老後の生活に不安を感じている人は少なくありません。

年金制度への不安、物価上昇、そして日々の生活費の増加など、将来のお金に関する心配事は尽きないものです。

「老後資金を準備しなければ」と頭ではわかっていても、実際にどのように準備すればいいのか、そもそも貯める余裕があるのか、悩んでいる方も多いのではないでしょうか。

今回、株式会社AlbaLinkが30代~50代の男女500名を対象に実施した「老後資金に関する意識調査」をもとに、多くの人が抱える不安や実際の準備方法、そして直面している課題についてご紹介します。

9割以上が「不安」を感じている現実

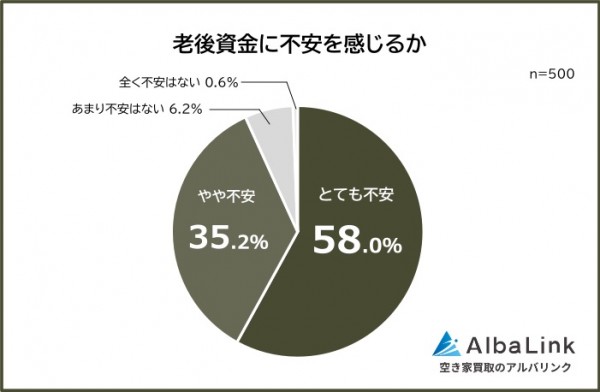

image by:株式会社AlbaLink(via PR TIMES)

調査によると、老後資金に「とても不安」と答えた人が58.0%、「やや不安」と答えた人が35.2%で、合わせて93.2%もの人が不安を感じていることがわかりました。

「とても不安」だけでも全体の6割近くに達しており、多くの人が老後のお金について強い危機感を持っている様子が伺えます。

テレビやインターネットで「年金額が減るかもしれない」「物価上昇で生活が苦しくなる」といった情報に触れる機会が増え、問題意識を持つようになった人が多いと考えられるでしょう。

漠然とした不安を抱えながらも、具体的にどう行動すればいいのかわからないという状況に、共感する方も多いかもしれません。

みんなが選んでいる「老後資金の準備」ランキング

image by:Shutterstock.com

多くの人が老後資金に悩む一方で、実際に老後資金を準備しているという方たちは、どのような方法で準備しているのでしょうか?

調査結果をランキング形式で見ていきましょう。

5位 株式投資(5.6%)

株式投資を選んでいる人は比較的少数派でした。高配当株を購入して配当金で資産を増やしたり、株主優待を活用して生活費を節約したりと、工夫しながら運用している人もいます。

株式投資は価格変動のリスクが大きい一方で、上手に銘柄を選べば配当金や値上がり益によって資産を増やせる可能性があります。

ただし、投資資金が少ないと分散投資が難しく、銘柄選びにも専門知識が必要となるため、ほかの方法に比べて選ぶ人は少なくなっています。

4位 保険(6.0%)

積立型の保険や個人年金保険、外貨保険などを活用している人も一定数いました。保険で老後資金を準備することで、「万が一への備え」と「資産形成」を同時に考えられるのがメリットです。

また、計画的に積立ができ、生命保険料控除などの税制優遇も受けられます。

ただし、中途解約すると元本割れする可能性もあるため、長期的な視点で続けられるかどうかの見極めが重要になります。

3位 iDeCo(7.0%)

「iDeCo」は掛金が全額所得控除になるなど、税制面で大きなメリットがある制度です。「最近始めた」「預貯金からiDeCoに切り替えた」という声が多く寄せられました。

60歳まで原則お金を引き出せないため、老後資金づくりに特化した制度と言えるでしょう。

投資信託に投資する場合は元本割れのリスクもありますが、定期預金を選択することでリスクを抑えることも可能です。

2位 NISA(35.8%)

2位には多くの人が活用している「NISA」がランクインしました。投資信託や株式に投資した場合の運用益が非課税になる制度で、「貯金だけでは増えない」と感じて始めた人が多いようです。

「20代は貯金をメインにしていたが、置いていても増えないと思い、30代でNISAを始めた」という声もあり、預貯金に比べるとリスクはあるものの、資産増加を期待したいという積極的な選択となっています。

選んでいる商品は投資信託が多く、長期目線での運用を考えている人が目立ちました。

1位 預貯金(46.2%)

最も多かったのは預貯金で、約半数の人が選んでいました。元本割れのリスクが低く、誰でもすぐに始められる安心感があります。

ただし、日本国内の銀行に預けても金利は低く、資産が増える効果はあまり期待できません。

回答からは「本当はほかの方法も気になるが、現実的に選べるのは預貯金しかない」という、やや消極的な選択でもあることが伺えます。

「収入が少ないので投資のようなリスクのある運用はできない。少額でも確実に貯めるしかない」という切実な声もあり、リスクへの不安や知識不足から、安全な方法を選ばざるを得ない現実が見えてきます。

興味深いのは、「預貯金メインでNISAも活用」など、比較的リスクの低い方法と高い方法を組み合わせている人も多く、バランスを重視している傾向が見られた点でした。

1 2

0 件